삼성전자와 SK하이닉스를 따라가자 DB하이텍

반도체 수출상승!! 전세계 시장점유율 확보

분석 Key Point

1. 반도체 시장의 발전가능성

2. 10년간의 지속적인 성장

3. 단기적 조정의 마지막 국면,,,

4. 주가의 저평가

5. 차량용 반도체의 수급부족

1. 기업정보 및 사업분야

[반도체]

DB하이텍(000990)은 DB그룹의 주요계열사로서 반도체 제조를 주요 사업으로 영위하는 기업이다.

웨이퍼(wafer) 수탁 생산 및 판매를 담당하는 Foundry 사업과 디스플레이 구동 및 Sensor IC 등의 제품을 자체설계 및 판매하는 사업을 운영하고 있다.

경기도 부천시와 충북 음성군 두 곳에 공장을 두고 있으며, 해외 영업을 위해 미국법인 및 아시아 3개국(일본, 중국, 대만)에 지사를 운영하고 있다.

2. 투자정보

(1) 현재주가

2021년 3월 5일 전일대비 0.56%(300원) 하락한 53,600원에 마감하였다.

최근 코스피 지수는 물론 미국 나스닥 지수도 큰 폭으로 하락세에 있어 여러 투자자들이 힘빠지는 모습을 보이고 있다.

아무리 업계동향이 좋다 하더라도 힘차게 달려온 장의 조정국면에는 어쩔 수 없이 하락하는 모양새이다.

DB하이텍 역시 별다른 악재 없이도 연일 하락하는 모습이다. 오늘은 장초반부터 하락세를 맞으며 하루를 시작하였다. 다행스러운 점은 그나마 하락폭을 좁히고, 전일종가와 비슷한 수준으로 맞추었다는 점이다.

금일 고가 57,300원으로서 잠시 빨간불이 들어오는 듯 했으나 다시 하락하여 결국 53,600원에 장을 마감하였다. 저가 51,300원을 기록하였을 때는 모두의 간담을 서늘하게 했다.

오늘은 1,260,870주가 하루 거래되었고, 거래대금은 66,218백만원을 기록하였다.

(2) 시가총액

DB하이텍의 시가총액은 2조 3,798억원으로서 시가총액이 코스피기준 117위을 기록하고 있다. 상장 주식수는 44,398,588주, 액면가 5,000원에 매매단위 1주로 구성되어 있다.

(3) EPS / PER / PBR

DB하이텍은 반도체 동종업계와 함께 큰 발전을 이루고 있다. 매년 매출액, 영업이익, 당기순이익이 증가하고 있으며 영업이익률 또한 증가하는 매우 좋은 경영성과를 이루고 있다.

매출액을 살펴보면 2017~2018년에 6천억원대의 매출액은 2020년 9378억원 수준으로 크게 성장하였고, 이에 2년간 영업이익은 약 2배, 당기순이익은 3배 정도 상승하였다.

2020년 12월까지의 DB하이텍의 매출액은 9378억원, 영업이익 2,680억원, 당기순이익은 1,912억원을 기록하였으며, 영업이익률을 약28.57%에 달한다.

주당순이익(EPS)를 살펴보면 2019년 2,351원에서 2020년 4,296원으로 약 2배 상승하였고, PER 비율은 14.15배, PBR비율은 3.24배를 기록하였다.

EPS. PER비율 및 PBR비율에 있어 높은 수치를 기록하고 있어 투자지표는 매우 긍정적인 신호를 보내고 있다.

(4) 52주 최고 및 최저

-

최근 52주간의 DB하이텍의 주가를 살펴보면 최저 14,500원 최고 74,300원을 기록하였으며 현재 주가인 약 53,600원까지 약 370% 성장한 주가를 기록하고 있다.

이는 엄청난 성장세이며, 특히 2020년 12월부터 급격하게 성장하여 단기간의 급상승을 이룬 성과이다. 약 한달간 주가가 2배 이상 상승한 이유로 이 후 최근에는 코스피시장의 조정국면과 함께 큰 폭으로 조정을 맞는 모양새이다.

그러나 앞으로 성장이 더욱 기대되며 조만간 조정국면을 끝마치고 반등이 될 것으로 예상된다.

(5) 배당수익률

DB하이텍은 2017년부터 2018년까지 주당 250원, 2019년 2020년에는 주당 350원의 배당을 실시하였다.

시가배당률은 약2%이며, 배당성향은 약15%수준을 보인다.

앞으로 경영성과의 증대 및 주가가 큰폭으로 상승함에 따라 배당금도 더욱 올라갈 것으로 조심스럽게 예상 해볼만하다.

3. 동일업종 비교 (PER/PBR)

DB하이텍의 사업분야인 반도체 제조업종의 대표적인 기업으로는 삼성전자(005930), SK하이닉스(000660), 원익IPS(240810), 솔브레인(357780) 등이 있다. 이중 세계적인 반도체기업으로 삼성전자와 SK하이닉스 등이 포함된 것을 확인할 수 있다.

이들의 투자지표인 PER/PBR을 DB하이텍과 비교해보면 앞으로의 본 기업의 투자가치를 좀 더 자세히 알아볼 수 있을 것이다.

이에 앞서, 세계적인 대표 반도체기업인 삼성전자(005930)에 관하여 자세히 분석하고 주가를 전망한 포스팅을 게재하였다. 글 하단의 링크를 참고하여 삼성전자에 대해 살펴보면 더욱 더 도움이 될 것입니다.

먼저, PER을 살펴보면 DB하이텍(14.46배), 삼성전자(21.37배), SK하이닉스(35.51배), 원익IPS(16.43배)로서 반도체업계 대부분이 좋은 시장상황과 발전가능성에 비추어 볼 때 주가가 저가평가되어 PER 수치가 다소 높게 형성되어 있으나, 앞으로 더 PER 비율이 올라갈 것으로 예상된다.

PBR은 DB하이텍(3배), 삼성전자(2.08배), SK하이닉스(1.90배), 원익IPS(3.41배), 솔브레인(4.89배)로서 반도체 업종 전체적으로 좋은 시그널을 가지고 있다.

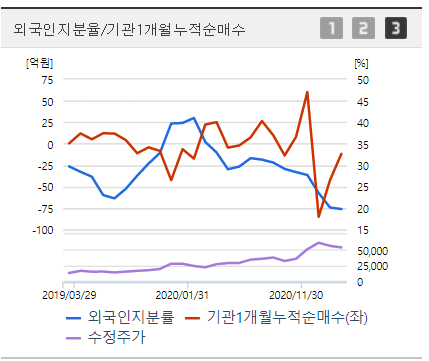

4. 투자자별 비율

DB하이텍의 외국인 보유율은 약 20% 수준이다. 한때 28%까지 보유하던 외국인들은 고점이 후 8%넘게 보유율을 줄이는 모습이다. 국민연금공단도 13% 수준을 보유하며, 큰 역할을 하고 있다.

주가가 상승하는 동안 기관과 외국인이 쌍끌이 매수세를 보였다면, 최근 하락장에는 연일 매도 물량이 쏟아지고 있다.

연일 보유물량을 줄여 조정을 한 외국인이 다시 매수세에 접어들날이 머지 않았다고 판단된다.

외국인이 다시 8%가량의 물량을 재매입한다면 주가는 회복세를 이룰 것이다.

-

5. 최근 뉴스 요약 5선

DB하이텍의 최근 NEWS를 살펴보면 다음과 같다.

1. DB하이텍, 8인치 파운드리 공급 부족 심화,,, 여전히 저평가

2. DB하이텍 주가는 여전히 저평가 상태

3. 밀려드는 주문에 비수기 공장 풀가동!

4. 역대 최대 실적 전망! 3분기 영업익 671억원 "생산량 계속 놀려 나갈 것"

5. 파운드리 호조

-

6. 최근 주가동향 및 목표주가

DB하이텍의 약 10년간 주가 변동 차트이다. 2020년 이후 급성장한 모양이다. 앞선연도부터 꾸준히 경영성과를 올려왔지만 주가에 적극 반영되지 못했던 것으로 보여진다.

그래도 코스피 지수가 하락국면이었던 점을 고려하면 유지만으로도 다행이라 볼 수도 있다.

최근 1년간 급격히 성장한 DB하이텍은 조정국면을 맞으며 그래도 아직 저평가 된 주가라 평가받고 있다.

실제로 PER/PBR비율에 따라 아직 주가상승의 길이 많이 열려있고, 매년 경영성과 극대화, 반도체업계의 호황, 자동차반도체 수급부족 등 여러 호재가 겹쳐있어 기대된다.

3개월간 차트 및 PER/PBR비율에 따른 목표주가를 검토해 보면 DB하이텍은 조정국면만 벗어난다면 PBR3배에 따른 75,000원 수준까지는 무난하게 주가 상승이 이뤄질 것이라고 보여진다.

따라서 DB하이텍 투자자들은 지금의 조정국면을 발판삼아 지속적으로 매수하여 73,000~75,000원까지의 1차 목표주가를 설정하고 투자해보는 것도 적극 고려해볼만 하다.

[참고] 삼성전자 주가분석!

삼성전자 (005930) 주가분석전망- 한국의 경제대표

어느덧 국민주... 힘내요 개미들! 십만전자를 꿈꾸는 자들... 1. 기업정보 및 사업분야 [반도체, 전자] 한국 및 CE, IM부문 해외 9개 지역총괄과 DS부문 해외 5개 지역총괄, Harman 등 244개의 종속기업으

whylaw.tistory.com

*본 분석은 지극히 개인적인 의견이고, 개인적인 투자를 위해 작성된 것임을 알립니다.

따라서, 객관적 기업정보를 제외한 분석은 투자에 참고만 하실 뿐 신뢰하지 않으시길 당부드립니다.

* 글이 조금이나마 도움이 되셨다면 공감과 격려의 댓글 부탁드립니다~

'SOLMON STOCK > 코스피 분석' 카테고리의 다른 글

| SK네트웍스 (001740) 종목분석주가전망 - 위기를 기회로 (0) | 2021.03.08 |

|---|---|

| 동국제강 (001230) 종목분석주가전망-2021철강. 코로나수혜주 (0) | 2021.03.05 |

| 현대건설 (000720) 종목분석. 주가전망 2021년 (0) | 2021.03.04 |

| 한화손해보험 (000370) 주가분석전망.- (0) | 2021.03.03 |

| 기아차 (000270) - 분석 및 주가전망 자동차대표주자 (0) | 2021.03.01 |

댓글